Para conquistar sua vaga no Banco do Brasil, na Caixa Econômica Federal ou no BNDES em 2026, dominar o Sistema Price é um passo obrigatório. Este modelo de amortização é presença garantida em qualquer concurso público da área bancária. Preparamos este guia prático e direto ao ponto para você gabaritar Matemática Financeira e garantir sua aprovação.

O que é o Sistema de Amortização Price?

O Sistema Price, também conhecido como Sistema Francês, é caracterizado por um plano de pagamento onde o devedor quita sua dívida em parcelas periódicas, iguais e sucessivas. Isso significa que, do primeiro ao último mês, o valor que sai do bolso do cliente é rigorosamente o mesmo, facilitando o planejamento financeiro.

Este sistema é a escolha principal de grandes bancos como o Banco do Brasil, a Caixa Econômica Federal e o BNDES para estruturar produtos como:

- Crédito Direto ao Consumidor (CDC);

- Financiamento de veículos;

- Empréstimos pessoais e consignados;

- Compras parceladas no varejo.

Para o candidato de concurso público, o segredo está em entender a mecânica interna dessa “constância”: embora a prestação não mude, a sua composição é dinâmica. No início, a maior parte da parcela é formada por juros; com o passar do tempo, os juros caem e a amortização (o pagamento real da dívida) aumenta. Em resumo: na Price, você paga juros sobre o saldo devedor, e como o saldo diminui a cada mês, os juros “encolhem” para dar espaço a uma amortização cada vez maior dentro do mesmo valor de prestação.

A Fórmula do Sistema Price

Diferente de outros sistemas, a Price exige o cálculo de uma prestação fixa. A fórmula para encontrar o valor da prestação (PMT) é:

Onde:

- PMT: Valor da prestação mensal (fixa).

- PV: Valor presente ou o total do empréstimo (Capital).

- i: Taxa de juros do período.

- n: Número total de períodos (meses, anos).

💡 Dica de Prova: Em questões de nível médio, as bancas costumam fornecer o valor do “Fator de Recuperação de Capital” para facilitar as contas.

Prestação, Juros e Amortização: Como funciona?

Para dominar o Sistema Price em qualquer concurso público de bancos, você deve enxergar a prestação como uma balança de dois pratos. A equação fundamental é o coração da prova:

No Sistema Price, o valor total da prestação é mantido constante por meio de um ajuste matemático preciso entre os juros e a amortização. Entenda a dinâmica de cada componente:

📉 Juros: O Custo do Dinheiro no Tempo

No Sistema Price, os juros são sempre calculados sobre o saldo devedor do período imediatamente anterior.

- A Lógica: Como a cada mês você paga uma parte da dívida (amortiza), o saldo devedor diminui.

- O Comportamento: Se a base de cálculo (o saldo) diminui, o valor dos juros também deve cair obrigatoriamente. Portanto, os juros são decrescentes ao longo de todo o cronograma.

📈 Amortização: O Abatimento Real da Dívida

A amortização é a parcela que efetivamente reduz o que você deve ao banco.

- A Lógica: Como a prestação é um valor fixo e os juros estão diminuindo, a “folga” que sobra dentro da prestação para amortizar a dívida aumenta a cada mês.

- O Comportamento: Para compensar a queda dos juros e manter a prestação igual, a amortização é crescente.

- Dica de Ouro: Em provas de alto nível, como as do BNDES ou Banco do Brasil, lembre-se que essa amortização cresce em Progressão Geométrica (PG) de razão $(1 + i)$.

🔄 A Dança das Proporções

Imagine que na primeira parcela de um financiamento na Caixa Econômica Federal, você paga R$ 1.000,00. Desse valor, R$ 800,00 podem ser juros e apenas R$ 200,00 amortização. Na última parcela, o cenário se inverte: você pagará os mesmos R$ 1.000,00, mas quase a totalidade será amortização, com juros mínimos.

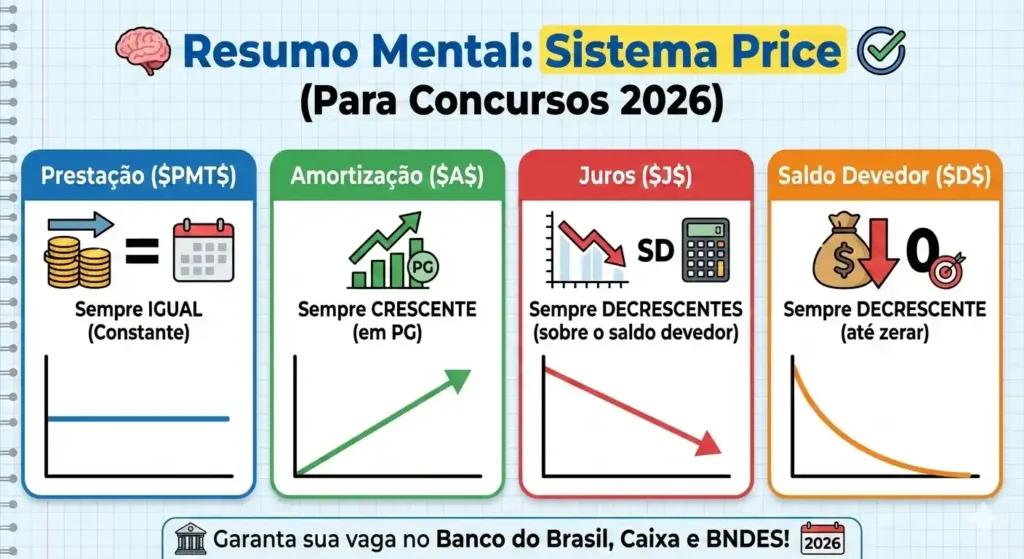

📌 Resumo para levar para a prova:

- Prestação: Constante (Fator de Recuperação de Capital).

- Juros: Decrescentes (Calculados sobre o Saldo Devedor).

- Amortização: Crescente (Evolui em PG).

Principais Características para Decorar

📌 Prestações (PMT): Constantes e iguais.

📌 Juros (J): Decrescentes (calculados sobre o saldo devedor).

📌 Amortização (A): Crescente (em progressão geométrica).

📌 Saldo Devedor (SD): Decrescente até chegar a zero.

Vantagens e Desvantagens (O que cai na prova)

As bancas de concurso público adoram comparar a Tabela Price com o SAC (Sistema de Amortização Constante).

Vantagens

- As primeiras parcelas são menores que no sistema SAC.

- Facilita o planejamento financeiro do cliente, pois o valor não muda.

Desvantagens

- O saldo devedor cai mais lentamente no início.

- O valor total de juros pagos ao final é maior que no SAC, para as mesmas condições de taxa e prazo.

Dicas Práticas para Resolver Questões com Rapidez

Para vencer a concorrência em um concurso público de alto nível, como os do Banco do Brasil, da Caixa Econômica Federal ou do BNDES, você não precisa apenas saber a matéria; precisa de velocidade. Confira os atalhos essenciais para o Sistema Price:

1. Otimize seu tempo com Fatores de Cálculo

Não perca minutos preciosos tentando resolver potências complexas. As bancas examinadoras costumam fornecer o Fator de Recuperação de Capital (FRC) ou uma tabela financeira no corpo da questão.

A estratégia:

2. O “Pulo do Gato”: A Progressão da Amortização

Esta é a ferramenta mais poderosa para questões que pedem valores de parcelas distantes (ex: “Qual a amortização da 10ª parcela?”). No Sistema Price, as amortizações crescem em uma Progressão Geométrica (PG) de razão (1 + n).

A fórmula mágica:

- Por que usar: Isso evita que você precise montar toda a planilha mês a mês. Se você encontrou a primeira amortização (A1), consegue chegar a qualquer outra apenas aplicando a taxa de juros.

3. Diferenciação Estratégica para Provas Bancárias

Questões conceituais do BNDES e da Caixa frequentemente tentam confundir o candidato entre o Sistema Price e o SAC. Memorize esta comparação definitiva:

- No SAC: A Amortização é constante. A prestação é maior no início e decresce.

- No Sistema Price: A Prestação é constante. A amortização começa baixa e cresce ao longo do tempo.

- Dica de Ouro: Em um mesmo cenário (mesmo capital, taxa e prazo), a primeira prestação da Price será sempre menor que a primeira prestação do SAC.

E caso voçê queira gabaritar matemática financeira em 2026? Confira o resumo visual definitivo sobre o Sistema Price para o seu concurso público. Feito sob medida para candidatos do Banco do Brasil, Caixa e BNDES, este mapa mental simplifica tudo o que você precisa para dominar as provas!

Para potencializar ainda mais seus estudos, acesse nossa aula completa sobre o Sistema de Amortização Price, com muitos exemplos resolvidos passo a passo — ela vai te ajudar a fixar tudo na prática.