1. Introdução: O Ecossistema dos Produtos Bancários

Ingressar na carreira bancária exige compreender que um banco, embora pareça uma repartição pública em muitos aspectos, funciona estruturalmente como uma empresa comercial de intermediação. No concurso público, as bancas examinadoras não querem apenas que você decore nomes, mas que entenda a lógica por trás de cada item da “prateleira” da instituição.

O ecossistema bancário é o ambiente onde circulam ativos e passivos financeiros. Para o candidato, a visão deve ser estratégica: o banco capta recursos de um lado para emprestar do outro. Os produtos bancários são justamente os veículos que permitem que esse dinheiro se mova.

1.1 Definição técnica e comercial de produtos bancários

Tecnicamente, podemos definir os produtos bancários como instrumentos financeiros criados pelas instituições para operacionalizar a circulação de moeda e crédito.

- Visão Comercial: São as soluções oferecidas aos clientes para atender necessidades de consumo, investimento ou segurança.

- Visão de Prova: Para editais como o da Caixa Econômica Federal ou do Banco do Brasil, encare o produto como o objeto de um contrato entre o banco e o cliente, que gera direitos e obrigações financeiras.

Os produtos são divididos basicamente em dois grandes grupos sob a ótica do balanço do banco:

- Produtos Passivos: Aqueles em que o banco “pega emprestado” o dinheiro do cliente (ex: CDB, Poupança). O banco deve ao cliente.

- Produtos Ativos: Aqueles em que o banco “empresta” dinheiro ao cliente (ex: Empréstimo Pessoal, Financiamento Imobiliário). O cliente deve ao banco.

1.2 A função da intermediação financeira na prateleira do banco

A intermediação financeira é a alma do negócio bancário e o conceito fundamental de conhecimentos bancários. Imagine dois personagens clássicos das provas de concurso: o agente superavitário (quem tem sobra de dinheiro) e o agente deficitário (quem precisa de dinheiro).

O banco se coloca no meio desses dois. Na sua “prateleira”, ele oferece produtos para atrair o superavitário (investimentos) e produtos para socorrer o deficitário (crédito).

⚠️ Fique atento: A remuneração do banco nessa brincadeira é o Spread Bancário. Ele paga juros menores para captar e cobra juros maiores para emprestar. A diferença entre essas taxas é o que sustenta a operação e cobre os riscos de inadimplência.

1.3 Diferença crucial entre Produto e Serviço (Foco em questões da Cesgranrio)

Se há um ponto onde a Cesgranrio e a FGV costumam derrubar candidatos despreparados, é na confusão entre o que é um produto e o que é um serviço bancário. Guarde esta distinção definitiva:

- Produto Bancário: Envolve a custódia, o rendimento ou a concessão de valor monetário. Ele tem natureza de estoque ou saldo.

- Exemplos: Conta Corrente, CDB, Cartão de Crédito (o limite), Seguro, Previdência Privada.

- Serviço Bancário: É uma atividade facilitadora, uma prestação de fazer. O serviço não é “guardado”, ele é “executado”. Geralmente, o serviço é o meio pelo qual você utiliza o produto.

- Exemplos: Pagamento de boletos, consulta de extrato, transferências (Pix, TED), custódia de valores, cobrança bancária.

Dica de Ouro para a Prova: Se a questão perguntar sobre a “venda de um pacote que gera rendimento ou crédito”, marque Produto. Se falar sobre “conveniência, movimentação ou assessoria”, marque Serviço.

👉 Para mais aulas sobre CONHECIMENTO BANCÁRIO, confira nossa seção dedicada ao tema! Aqui você encontra explicações simples que ajudam no raciocínio e interpretação.

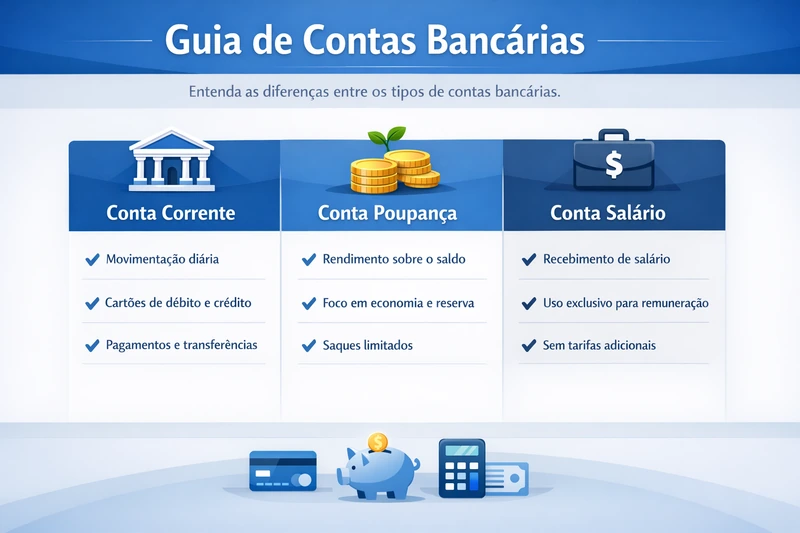

2. Contas Bancárias: A Base do Relacionamento

A conta bancária não é apenas um lugar para “deixar o dinheiro”. Juridicamente, ela é um contrato de adesão firmado entre a instituição financeira e uma pessoa (física ou jurídica). É através dela que o banco registra os créditos e débitos do cliente, servindo de base para todos os outros produtos que veremos adiante.

2.1 Conta Corrente

A conta corrente é a modalidade mais completa e comum. Sua principal característica técnica é ser um depósito à vista, o que significa que o recurso deve estar disponível para o cliente a qualquer momento.

- Livre Movimentação: O titular pode utilizar o saldo via cartões, transferências, cheques ou saques.

- Contrato de Adesão: O cliente não negocia as cláusulas; ele adere a um modelo padrão aprovado pelo Banco Central.

- Encerramento: Pode ser solicitado por qualquer uma das partes (banco ou cliente), desde que haja comunicação prévia por escrito.

📢 Olho na Regra: Muitas bancas cobram o fato de que o banco pode encerrar uma conta corrente unilateralmente, desde que notifique o cliente com antecedência e verifique se há cheques sustados ou compromissos pendentes. Não é um “casamento eterno”.

2.2 Conta Poupança

A conta de depósitos de poupança é o investimento mais tradicional do Brasil. Nos concursos da Caixa Econômica Federal, este tema ganha um peso dobrado devido ao papel social da instituição no fomento à habitação.

- Rendimento e a “Regra da Selic”: Desde 2012, a rentabilidade depende da taxa básica de juros (Selic):

- Selic > 8,5% ao ano: Rendimento de 0,5% ao mês + Taxa Referencial (TR).

- Selic ≤ 8,5% ao ano: Rendimento de 70% da Selic + TR.

- Data de Aniversário: A poupança não rende diariamente. Ela rende apenas no dia do mês em que o depósito foi feito. Se você depositar no dia 10, o rendimento só cai no dia 10 do mês seguinte.

- Pessoas Jurídicas: Empresas podem ter poupança? Sim, mas a regra muda: o rendimento é trimestral e há incidência de Imposto de Renda (exceto para entidades sem fins lucrativos).

💡 Ponto de Atenção: Cuidado com depósitos feitos nos dias 29, 30 e 31. Como nem todo mês tem esses dias, o Banco Central determina que o “aniversário” desses depósitos seja sempre o dia 1º do mês subsequente. Se cair num feriado ou fim de semana, a data de aniversário não muda, mas o crédito ocorre no primeiro dia útil seguinte.

2.3 Conta Salário

A conta salário é um tipo especial de conta depósito, com movimentação restrita, destinada exclusivamente ao recebimento de salários, proventos, soldos, vencimentos, aposentadorias e pensões.

- Exclusividade: Apenas o empregador (quem paga) pode fazer depósitos nessa conta. O titular não pode depositar dinheiro nela por conta própria.

- Vedação de Tarifas: É proibida a cobrança de tarifas pela manutenção da conta ou para a realização dos serviços básicos (como 5 saques e 2 consultas de saldo por mês).

- Portabilidade Salarial: O funcionário tem o direito de solicitar que o banco “transfira automaticamente” seu salário para qualquer outra conta (seja corrente ou digital) em outra instituição, de forma gratuita.

🛡️ Escudo de Prova: A conta salário não admite a emissão de cheques e não pode ser aberta por iniciativa direta do empregado; é necessário que o empregador tenha um convênio com o banco. Se a banca disser que “qualquer pessoa pode abrir uma conta salário para movimentar suas economias”, a alternativa está incorreta.

Confira abaixo um comparativo rápido para não confundir as regras de cada tipo de conta na hora da prova:

3. Captação de Recursos e Depósitos

No universo dos concursos bancários, entenda que o banco é um “comprador e vendedor de dinheiro”. Quando você faz um depósito, tecnicamente você está emprestando dinheiro para o banco para que ele possa emprestar para outra pessoa.

3.1 Depósitos à Vista: O “funding” de curto prazo

O depósito à vista é a famosa conta corrente. Ele é considerado um recurso de “curtíssimo prazo” porque o cliente pode sacar o valor a qualquer momento (liquidez imediata).

- Natureza Jurídica: É um contrato de depósito irregular de bens fungíveis (dinheiro).

- Custo para o Banco: Geralmente, o banco não paga juros ao cliente por esse dinheiro. Por isso, é uma das formas mais baratas de o banco captar recursos.

- Compulsório: Como o dinheiro pode sair a qualquer momento, o Banco Central obriga os bancos a depositarem uma parte desses recursos no próprio BC (o chamado Recolhimento Compulsório), para garantir a segurança do sistema.

⚡ Raio-X da Banca: Fique ligado: embora o banco não pague juros no depósito à vista, ele gasta com a manutenção da estrutura. Em provas da Cesgranrio, esse recurso é citado como a base para a criação de moeda escritural pelo sistema bancário através do efeito multiplicador do crédito. Entenda visualmente como o banco utiliza o seu depósito para girar a economia e gerar lucro através do spread:

Esta ilustração detalha o mecanismo fundamental da intermediação financeira, onde a instituição atua como ponte entre quem poupa e quem precisa de crédito. Observe como os recursos fluem dos agentes superavitários para o banco, permitindo que este financie os agentes deficitários e gere o spread bancário, motor da lucratividade do setor.

3.2 Depósitos a Prazo (CDB e RDB)

Aqui o jogo muda. O cliente aceita “travar” o dinheiro por um tempo em troca de uma remuneração (juros). Os dois principais instrumentos são o CDB e o RDB.

- CDB (Certificado de Depósito Bancário): É um título de renda fixa emitido pelos bancos.

- Negociabilidade: Pode ser transferido para outra pessoa antes do vencimento (através de endosso), desde que haja mercado para isso.

- RDB (Recibo de Depósito Bancário): Muito semelhante ao CDB, mas com uma diferença crucial para provas: ele é inalienável e intransferível. Você não pode vendê-lo para terceiros; apenas resgatá-lo no banco emissor.

- Rentabilidade:

- Prefixada: Você já sabe exatamente quanto vai ganhar no final (ex: 10% ao ano).

- Pós-fixada: O rendimento segue um índice, geralmente o CDI (ex: 100% do CDI).

⚠️ Cuidado com o Leão: Diferente da poupança, os depósitos a prazo sofrem incidência de Imposto de Renda (IR) sobre o lucro, seguindo a tabela regressiva: de 22,5% (até 180 dias) a 15% (acima de 720 dias). As bancas adoram dizer que CDB é isento de IR para confundir com a LCI/LCA.

3.3 O Papel do Fundo Garantidor de Créditos (FGC)

O FGC é uma entidade privada (não é o governo!) que protege o depositante caso o banco venha a falir ou sofrer intervenção. Ele é o “seguro” que traz tranquilidade ao investidor.

- O Limite Mágico: O FGC garante até R$ 250.000,00 por CPF/CNPJ e por instituição (ou conglomerado financeiro).

- Teto Global: Existe um limite de R$ 1 milhão a cada 4 anos. Se você tiver dinheiro em 10 bancos que falirem ao mesmo tempo, o FGC só te paga até 1 milhão no total.

- O que o FGC cobre (Principais):

- Conta Corrente e Poupança.

- CDB e RDB.

- LCI e LCA.

- Letras de Câmbio.

- O que o FGC NÃO cobre (Pegadinhas de Prova):

- Fundos de Investimento (o dinheiro não é do banco, é dos cotistas).

- Ações.

- Debêntures.

- Previdência Privada (VGBL/PGBL).

🏢 Visão de Corretor: Memorize isto: “Fundos de Investimento não têm garantia do FGC”. Essa frase já resolveu centenas de questões da FGV e do Cebraspe. O fundo possui CNPJ próprio e o patrimônio dos cotistas não se mistura com o do banco.

4. Operações de Crédito (Ativo Bancário)

As operações de crédito são o coração da atividade bancária. Para o banco, elas representam um ativo, pois geram um direito de receber o valor emprestado acrescido de juros. Para o candidato, o segredo é entender que o crédito não é “tudo a mesma coisa”; a banca vai testar se você sabe a finalidade e a garantia de cada um.

4.1 Empréstimo vs. Financiamento: A distinção pela destinação

Esta é a base para não cair em pegadinhas conceituais da Cesgranrio.

- Empréstimo: É um contrato onde o banco entrega dinheiro ao cliente sem que este precise comprovar onde vai gastar. É o chamado “crédito livre”. Exemplos: Crédito Pessoal e Cheque Especial.

- Financiamento: Aqui, o recurso tem uma destinação específica (vincular o dinheiro a um bem ou serviço). Você não pega o dinheiro na mão; o banco paga diretamente ao vendedor do carro ou do imóvel.

🧐 Nota Mental: Se a questão mencionar “vínculo com a aquisição de um bem”, marque Financiamento. Se falar em “recurso de livre disponibilidade”, marque Empréstimo.

4.2 Crédito Consignado: Regras de margem e convênios

O consignado é a “menina dos olhos” dos bancos de varejo, como o Banco do Brasil e a Caixa, devido ao baixo risco de inadimplência.

- Funcionamento: As parcelas são descontadas diretamente da fonte pagadora (folha de pagamento ou benefício do INSS) antes mesmo do dinheiro cair na conta do cliente.

- A Margem Consignável: Existe um limite por lei sobre o quanto o cliente pode comprometer da sua renda. Atualmente, para a maioria das categorias, esse limite gira em torno de 35% a 45% (divididos entre empréstimos e cartão de crédito consignado).

- Vantagem: Como o banco tem a “garantia” do recebimento direto, as taxas de juros são significativamente menores que as do crédito pessoal comum.

4.3 CDC (Crédito Direto ao Consumidor)

O CDC é uma operação de financiamento muito rápida e comum no comércio e nas agências.

- Características: É voltado para a aquisição de bens (eletrodomésticos, veículos) ou serviços.

- Agilidade: Geralmente, a aprovação é feita no ponto de venda (loja) ou via aplicativo, com o bem servindo de garantia na própria operação.

4.4 Leasing (Arrendamento Mercantil)

O Leasing é um dos temas que mais gera confusão. Ele parece um financiamento, mas juridicamente é uma locação com opção de compra.

- Os Personagens: O Arrendador (o banco, que é o dono do bem) e o Arrendatário (o cliente, que usa o bem).

- VRG (Valor Residual Garantido): É o valor que o cliente paga para exercer a opção de compra ao final do contrato.

- Tipos de Leasing:

- Financeiro: O objetivo final é a compra do bem. O prazo é mais longo e a manutenção é por conta do cliente.

- Operacional: O foco é o uso do bem (aluguel puro). O prazo é mais curto e o banco pode ser responsável pela manutenção.

🚨 Cuidado, Candidato! No Leasing, durante todo o contrato, a propriedade do bem é do BANCO. O cliente só se torna dono se pagar o VRG ao final. Se a banca disser que no Leasing o cliente é o proprietário desde o início, a questão está ERRADA.

5. Meios de Pagamento e Cartões

Os cartões são, hoje, a principal interface entre o cliente e o banco. Para o concurso, você deve esquecer a visão de usuário e focar nas regras operacionais e nas normas do Banco Central.

5.1 Cartão de Débito

O cartão de débito é o instrumento de movimentação eletrônica de fundos. Ele permite que o cliente realize pagamentos ou saques utilizando o saldo já existente na sua conta.

- Liquidação: A transação ocorre quase em tempo real (D+0 ou D+1), com o débito imediato no saldo do cliente.

- Arranjos de Pagamento: É o conjunto de regras que permite a transação (as “bandeiras” como Visa, Mastercard e Elo).

5.2 Cartão de Crédito

Diferente do débito, o cartão de crédito é um limite de crédito concedido ao cliente. É uma operação de empréstimo de curtíssimo prazo que se renova conforme o pagamento.

- Fatura: Documento que consolida os gastos de um período (geralmente 30 dias).

- Juro Rotativo: É a taxa cobrada quando o cliente paga apenas o “mínimo” ou qualquer valor abaixo do total da fatura.

- Novas Regras do Rotativo (2024): Atenção total aqui! Desde janeiro de 2024, os juros totais no rotativo e no parcelamento de fatura não podem ultrapassar 100% do valor da dívida original. Ou seja, o teto da dívida é o dobro do que foi devido inicialmente.

🧨 Fio Desencapado: As bancas amam cobrar a diferença entre o cartão de crédito “comum” e o “consignado”. No consignado, uma parte do pagamento mínimo é descontada diretamente da folha de pagamento, o que reduz drasticamente o risco para o banco e a taxa de juros para o cliente.

6. Investimentos Bancários para o Varejo

Aqui, o banco atua como captador ou distribuidor de produtos financeiros. O foco da prova costuma ser na rentabilidade e na tributação.

6.1 LCI e LCA: O trunfo da isenção

A LCI (Letra de Crédito Imobiliário) e a LCA (Letra de Crédito do Agronegócio) são títulos de renda fixa emitidos pelos bancos para captar recursos destinados especificamente a esses dois setores.

- Isenção de IR: Este é o principal diferencial. Para Pessoas Físicas, os rendimentos de LCI e LCA são isentos de Imposto de Renda.

- Prazos: Em 2024, o CMN alterou os prazos mínimos de carência. Agora, o prazo mínimo para resgate é de 9 a 12 meses (dependendo do lastro), o que as torna investimentos de médio prazo.

- Garantia: Ambos possuem a proteção do FGC até R$ 250 mil.

6.2 Noções de Fundos de Investimento

Um fundo funciona como um “condomínio” de investidores. O banco pode ser o administrador ou o gestor desses fundos.

- Cotas: Ao investir, o cliente compra “pedaços” do fundo, chamados de cotas. O valor da cota varia conforme o desempenho dos ativos que o fundo possui (ações, títulos públicos, etc.).

- Taxa de Administração: Valor pago pelos cotistas para remunerar os serviços de gestão e administração. É expressa em porcentagem anual, mas deduzida diariamente.

- Tributação: Segue a tabela regressiva de IR (22,5% a 15%), mas possui o famoso Come-cotas — antecipação do IR que ocorre semestralmente (maio e novembro) nos fundos de curto e longo prazo.

🎯 Mira do Atirador: Lembre-se sempre: fundos de investimento NÃO possuem garantia do FGC. Se o fundo tiver prejuízo porque os ativos dentro dele desvalorizaram, o cotista assume a perda. O banco só responde se houver má-fé ou erro na administração, não por oscilações normais do mercado.

7. Garantias do Sistema Financeiro (Onde os candidatos mais erram)

As garantias servem para que o banco tenha uma “saída” caso o cliente não pague a dívida. Elas se dividem em dois grandes grupos: as Pessoais (alguém garante) e as Reais (um bem garante).

7.1 Garantias Pessoais (Fidejussórias)

Aqui, uma terceira pessoa assume a responsabilidade de pagar a dívida se o devedor principal falhar.

- Aval: É uma garantia dada exclusivamente em títulos de crédito (cheques, notas promissórias, letras de câmbio). O avalista é solidário, ou seja, o banco pode cobrar o avalista diretamente, sem precisar tentar receber do devedor primeiro.

- Fiança: É uma garantia dada em contratos (contrato de aluguel, contrato de empréstimo).

- Diferencial de Prova: Na fiança, existe o benefício de ordem. O fiador tem o direito de exigir que o banco primeiro tente penhorar todos os bens do devedor antes de atingir o patrimônio do fiador (a menos que ele abra mão desse direito no contrato).

7.2 Garantias Reais

Aqui, o que garante a dívida não é uma palavra ou uma pessoa, mas um objeto (móvel ou imóvel).

- Alienação Fiduciária: É a “queridinha” dos bancos hoje. O devedor transfere a propriedade do bem para o banco até quitar a dívida.

- Propriedade Resolúvel: O banco é o dono “temporário”. Assim que o cliente paga a última parcela, a propriedade volta automaticamente para ele. Se não pagar, o banco retoma o bem muito rápido.

- Hipoteca: O bem (geralmente imóvel) fica gravado. Diferente da alienação, o imóvel continua no nome do devedor. Se houver calote, o banco precisa entrar na justiça (processo lento) para levar o bem a leilão.

- Penhor: Cuidado para não confundir com penhora judicial! O penhor é quando você entrega um bem móvel (joias na Caixa, por exemplo) como garantia de um empréstimo. O objeto fica guardado no banco.

⚖️ Balança Jurídica: Lembre-se da regra: Aval = Título / Fiança = Contrato. Alienação = Banco é o dono / Hipoteca = Devedor é o dono. Essa distinção mata 90% das questões de garantias da Cesgranrio.

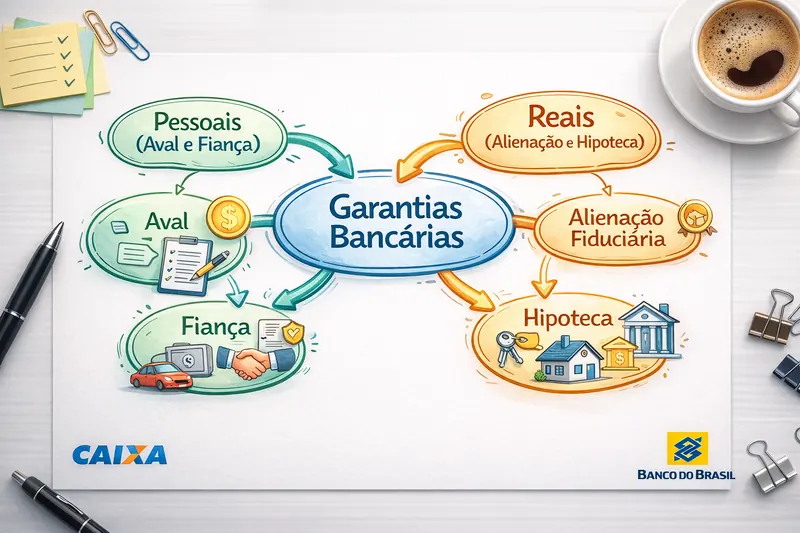

Salve este mapa mental das garantias reais e pessoais, o tópico com maior índice de pegadinhas nos concursos bancários:

Este mapa mental foi desenhado para facilitar a memorização das garantias, um dos temas que mais confunde os candidatos. Ele separa de forma visual as garantias pessoais (fidejussórias), que dependem da confiança em terceiros, das garantias reais, que vinculam bens específicos como segurança para o pagamento da dívida.

8. Tarifas Bancárias e Normatização do CMN

O banco não pode cobrar o que quiser, na hora que quiser. A Resolução CMN 3.919 é a bíblia desse tema para concursos.

8.1 Serviços Essenciais (A Conta Gratuita)

Todo banco é obrigado a oferecer um pacote gratuito para pessoas físicas. Ele inclui:

- Cartão de débito.

- 4 saques por mês.

- 2 transferências entre contas do próprio banco.

- 2 extratos mensais.

- 10 folhas de cheque (se o cliente tiver perfil).

8.2 Regras de Cobrança

- Serviços Prioritários: São serviços comuns (como TED, DOC ou cadastro) que só podem ter o valor aumentado após 30 dias de aviso prévio.

- Vedação: É proibido cobrar tarifa por liquidação antecipada de empréstimos (o cliente tem direito a desconto nos juros se pagar antes e não paga tarifa por isso).

🚫 Proibido Esquecer: O banco não pode cobrar tarifa de manutenção em conta salário e nem em conta que está inativa (sem movimentação) há mais de 6 meses sem aviso prévio. Se a banca disser que o banco pode cobrar “tarifa de extrato” de quem já usou os 2 gratuitos do mês, ela está certa; se disser que o banco pode cobrar pelo 1º extrato, está errada.

9. Inovação e Digitalização

O sistema bancário mudou mais nos últimos 5 anos do que nos últimos 50. As bancas estão focadas nessa transição.

9.1 Pix: A Revolução da Liquidez

O Pix é um arranjo de pagamento instantâneo criado pelo Banco Central.

- Disponibilidade: 24 horas por dia, 7 dias por semana.

- Custo: Gratuito para pessoas físicas (exceto em casos de recebimento por fins comerciais ou via canais presenciais/telefonia).

- Natureza: Não é um DOC nem um TED; é um sistema de liquidação direta e instantânea entre contas.

9.2 Mobile Banking e Segurança

O celular se tornou a principal agência bancária.

- Biometria e Tokens: São mecanismos de autenticação forte.

- Phishing: É o golpe mais cobrado em provas. O criminoso “pesca” os dados do cliente através de links falsos.

- Engenharia Social: Quando o criminoso engana a pessoa (via telefone ou WhatsApp) para que ela mesma faça a transferência.

🛡️ Escudo Digital: Muitas questões de segurança bancária focam no fato de que o banco NUNCA pede sua senha por telefone ou solicita que você instale um “software de segurança” remoto no seu celular. Se o texto da questão descrever essa situação, há uma fraude em curso.

10. Análise de Bancas e Simulado Estratégico

Cada banca examinadora enxerga os produtos bancários por um prisma diferente. Conhecer essas nuances é o que separa o candidato que “sabe a matéria” do candidato que “sabe fazer a prova”.

10.1 Estilo Cesgranrio (Caixa e Banco do Brasil)

A Cesgranrio é a banca oficial das grandes instituições federais.

- Perfil: Suas questões são diretas e muito baseadas nas resoluções do Conselho Monetário Nacional (CMN).

- O que foca: Ela adora situações do dia a dia da agência. Por exemplo: “Um cliente chega ao banco querendo uma aplicação sem risco e com isenção de IR, o que o escriturário deve oferecer?”

- Dica: Decore os prazos de carência e as regras de serviços essenciais.

10.2 Estilo FGV

A FGV é considerada a banca mais imprevisível e técnica.

- Perfil: Textos longos e enunciados que exigem raciocínio lógico-jurídico.

- O que foca: Diferenças sutis entre garantias (Aval x Fiança) e a natureza dos depósitos. Ela costuma cobrar a parte de “Leasing” com detalhes sobre o Valor Residual Garantido (VRG).

10.3 Estilo FCC e Cebraspe

- FCC: Segue a linha da literalidade. É a banca do “copia e cola” das normas do Banco Central. Se você ler os normativos, acerta a prova.

- Cebraspe: Trabalha com o sistema de Certo/Errado. Foca muito na parte de Produtos Bancários Digitais, segurança da informação e as funções do Banco Central como regulador.

11. Questões Comentadas de Concursos

Vamos testar os seus conhecimentos com questões que simulam o nível real dos certames atuais.

Questão 01 (Simulado – Foco Cesgranrio) Sobre as características da Conta Poupança, assinale a alternativa correta: A) O rendimento é diário, podendo o cliente sacar os juros a qualquer momento. B) Para pessoas físicas, a rentabilidade é sempre de 0,5% ao mês, independentemente da taxa Selic. C) Depósitos realizados nos dias 29, 30 e 31 de cada mês terão como data de aniversário o dia 1º do mês subsequente. D) É um produto destinado exclusivamente a pessoas físicas, sendo vedada a abertura para empresas. E) Os rendimentos para pessoas jurídicas com fins lucrativos são isentos de Imposto de Renda.

Gabarito: C Comentário do Professor: Cuidado com a letra A (o rendimento é mensal no aniversário). A letra B está errada devido à regra da Selic (70% se a Selic estiver em 8,5% ou menos). A letra D está errada pois PJs podem ter poupança (embora a regra de rendimento seja trimestral). A letra E está errada porque apenas Pessoas Físicas e entidades sem fins lucrativos têm isenção de IR na poupança.

_____________________________________________________________________________

Questão 02 (Simulado – Foco FGV/Garantias) No contrato de Alienação Fiduciária de um veículo, a posse e a propriedade do bem são distribuídas da seguinte forma: A) O banco detém a posse direta e a propriedade plena. B) O cliente detém a posse direta e a propriedade resolúvel. C) O banco detém a propriedade resolúvel e a posse indireta, enquanto o cliente detém a posse direta. D) O cliente detém a propriedade plena e o banco apenas o direito de uso.

Gabarito: C Comentário do Professor: Essa é “clássica”! Na alienação fiduciária, o banco é o dono (propriedade resolúvel — que se resolve/acaba com o pagamento) e tem a posse indireta. O cliente fica com a posse direta (o direito de dirigir o carro).

12. Pegadinhas Clássicas e Resumo Final

Para não dizer que não avisei, aqui estão os pontos onde o “candidato apressado” perde a vaga:

12.1 Onde moram as pegadinhas

- A “Falsa” Isenção: A banca vai dizer que o CDB é isento de IR para Pessoa Física. Mentira! Isentos são LCI, LCA e Poupança.

- Propriedade no Leasing: A banca dirá que você é dono do carro desde o início. Mentira! O dono é o banco até você pagar o VRG no final.

- Avalista vs. Fiador: Se a questão falar em “contrato de aluguel” e citar “avalista”, está errado. Aval é só para título de crédito (cheque, nota promissória).

12.2 Resumo de Ouro (Checklist de Véspera)

- ✅ FGC: Cobre até R$ 250 mil por CPF/Instituição (Limite de R$ 1 milhão/4 anos).

- ✅ Poupança: Rende 0,5% + TR se Selic > 8,5%; ou 70% da Selic + TR se Selic ≤ 8,5%.

- ✅ Tarifas: 4 saques e 2 transferências internas são gratuitos no pacote essencial.

- ✅ Pix: É um arranjo de pagamento, não um título ou depósito. Liquidação imediata.

- ✅ Alienação Fiduciária: Posse é do cliente, propriedade é do banco (resolúvel).

Foi um prazer te guiar por esta jornada completa sobre Produtos Bancários. Com este material, você tem em mãos o que é necessário para gabaritar qualquer prova da Caixa, BB ou BNB.

👉 Confira também nosso banco de questões com MAIS exercícios sobre Conhecimento Bacários e outros conteúdos para você treinar e aprimorar seus estudos!