🏦 Introdução ao Sistema Price

Provavelmente, se você já lidou com financiamentos, compras parceladas ou simulações de empréstimo no banco, já se deparou com o Sistema de Amortização Price, também conhecido como Tabela Price ou Sistema Francês (SAF).”

E olha — esse assunto que cai muito em concurso público, principalmente em provas bancárias (como Banco do Brasil, Caixa e BNDES) e também em concursos da área administrativa ou financeira. Então, se você quer garantir uns pontinhos fáceis, precisa entender como esse sistema funciona.

Mas calma! 😅 Apesar do nome parecer complicado, a ideia do Sistema Price é bem simples:

👉 Ele é aquele sistema em que as parcelas são sempre iguais, do começo ao fim do financiamento.

Ou seja, se você pegou um empréstimo e vai pagar em 12 meses, o valor da prestação mensal não muda.

A diferença está dentro de cada parcela — porque ela é composta por duas partes:

- Juros (o que o banco ganha)

- Amortização (a parte que realmente abate a sua dívida 💰).

No começo, os juros são altos e a amortização é pequena.

Com o tempo, a amortização cresce e os juros diminuem.

Mas o valor total da prestação permanece igual — e é isso que caracteriza o sistema Price.

🔹 Resumindo:

“No Sistema Price, o valor da prestação é fixo, mas a composição dela (juros + amortização) muda a cada mês.”

Quer mandar bem em matemática nos concursos?

👉 Clique aqui e explore mais conteúdos essenciais para turbinar seus estudos!

🧠 Por que esse assunto aparece em concurso público?

Simples! Porque ele envolve matemática financeira, juros compostos e interpretação de fórmulas — três coisas que as bancas adoram cobrar.

As questões normalmente pedem para:

- Calcular o valor da prestação (PMT);

- Descobrir quanto foi pago de juros ou amortização em certo mês;

- Comparar com outros sistemas (como o SAC, em que as parcelas diminuem).

E o segredo pra não errar está em entender a lógica antes da fórmula.

A fórmula vem depois — e, se você entende o raciocínio, nem precisa decorar à força.

💬 Um exemplo rápido pra clarear a mente:

Imagina que o João pegou R$ 1.000 emprestado no banco pra pagar em 4 parcelas mensais, com juros de 10% ao mês.

- No Sistema Price, todas as parcelas terão o mesmo valor, digamos que R$ 315,47 cada (a gente vai aprender a calcular isso direitinho depois).

- Mas na primeira parcela, boa parte disso será juros, e só uma parte pequena será amortização (ou seja, o quanto a dívida de fato diminui).

- Já lá na última parcela, quase tudo será amortização, e os juros serão bem pequenos.

👉 No final das contas, ele paga sempre R$ 315,47, mas o que muda é quanto vai para o banco e quanto reduz a dívida.

🧩 Curiosidade rápida:

A “Tabela Price” leva esse nome por causa de Richard Price, um matemático e filósofo inglês do século XVIII.

Ele foi um dos primeiros a estudar juros compostos e aplicações financeiras.

Mas no Brasil, a Tabela Price ficou famosa mesmo por causa dos financiamentos de carros e imóveis, já que quase todos os bancos usam esse sistema até hoje.

💡 Como funciona o Sistema Price na prática

Agora que você já entendeu o conceito básico do Sistema Price — parcelas fixas, mas composição variável (juros + amortização) —, vamos colocar a mão na massa pra entender como isso acontece na prática.

Pensa assim: o banco te empresta um dinheiro, e você vai devolver esse dinheiro aos poucos, pagando juros sobre o saldo que ainda falta quitar.

Com o passar do tempo, o saldo vai diminuindo, então os juros também caem.

Mas como o valor da parcela (prestação) é sempre igual, o que acontece é que:

- No início, a parte dos juros é grande e a amortização é pequena;

- No fim, acontece o contrário: os juros ficam pequenos e a amortização fica maior.

🎯 Essa é a mágica do Sistema Price.

📊 Estrutura da Parcela

Cada prestação é formada assim:

Prestação (PMT) = Juros + Amortização

E essas duas partes mudam mês a mês.

O total que você paga (PMT) é fixo, mas o quanto vai para os juros e o quanto vai para a dívida varia.

🧩 Entendendo o papel de cada parte:

- Juros: são calculados sobre o saldo devedor do mês anterior.

Juros = Saldo Devedor Anterior x i

- Amortização: é o que sobra da parcela depois de pagar os juros.

Amortização = PMT – Juros

- Novo saldo devedor: é o saldo anterior menos a amortização.

Saldo Novo = Saldo Anterior – Amortização

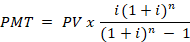

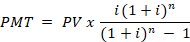

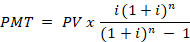

🧮 Mas de onde vem o valor da prestação (PMT)?

É aqui que entra a famosa fórmula da Tabela Price:

Onde:

- PMT = valor da prestação (a parcela fixa);

- PV = valor presente (o valor financiado ou emprestado);

- i = taxa de juros por período (geralmente ao mês);

- n = número total de parcelas.

💬 Vamos traduzir isso pro “português de concurso”:

- O PV é o valor do empréstimo (quanto você pegou no banco).

- O i é o juros mensal. Se for 10%, vira 0,10 na fórmula.

- O n é quantas vezes você vai pagar (número de meses).

- E o resultado (PMT) é quanto você vai pagar todo mês.

Simples assim.

O segredo é aplicar direitinho a fórmula e não se atrapalhar com os parênteses.

⚙️ Exemplo rápido pra entender a mecânica:

Imagine que a Maria pegou um empréstimo de R$ 1.000,00 pra pagar em 4 meses, com juros de 10% ao mês.

Vamos calcular o valor da prestação (PMT):

Primeiro, resolvemos o que está dentro dos parênteses:

Agora substituímos:

![]() = 315,47

= 315,47

👉 Então a Maria vai pagar 4 parcelas de R$ 315,47.

Percebe? O valor da parcela é fixo, mas internamente cada uma tem juros e amortização diferentes.

📘 Montando uma mini tabela de amortização

Pra ver isso melhor, olha como ficariam as 4 parcelas (valores aproximados):

| Parcela | Saldo Devedor Anterior | Juros (10%) | Amortização | Prestação (PMT) | Saldo Final |

| 1 | 1000,00 | 100,00 | 215,47 | 315,47 | 784,53 |

| 2 | 784,53 | 78,45 | 237,02 | 315,47 | 547,51 |

| 3 | 547,51 | 54,75 | 260,72 | 315,47 | 286,79 |

| 4 | 286,79 | 28,68 | 286,79 | 315,47 | 0,00 |

🔎 Repare:

- A prestação é sempre R$ 315,47.

- Os juros diminuem a cada mês.

- A amortização aumenta progressivamente.

- No fim, a dívida chega a zero.

Esse é o comportamento clássico da Tabela Price.

💭 Comparando com outros sistemas

Pra não confundir na prova, vale lembrar:

| Sistema | Parcelas | Amortização | Juros |

| Price | Iguais | Crescente | Decrescente |

| SAC | Decrescentes | Iguais | Decrescentes |

| SAM | Crescentes | Crescentes | Decrescentes |

Então, se a questão falar “parcelas iguais”, pode apostar que é o Sistema Price!

⚠️ Cuidado com pegadinhas de prova!

Algumas bancas tentam confundir o candidato:

- Dão o valor total pago e pedem pra achar o valor da prestação.

- Pedem o valor de juros pagos até certo mês.

- Ou trocam o período de juros (mensal x anual).

Por isso, nunca se esqueça de uniformizar as taxas — se o financiamento é em meses, a taxa tem que estar ao mês também!

🔢 Passo a passo para calcular as parcelas

Até aqui você já entendeu que no Sistema Price as parcelas são iguais, e que o valor da prestação (PMT) é calculado com uma fórmula específica.

Agora vamos ver como realmente calcular e montar a tabela passo a passo, como se fosse uma questão de concurso público.

🎯 O que você precisa saber antes de começar:

Sempre que aparecer uma questão de Sistema Price, anote mentalmente esse checklist:

- 💰 Valor financiado (PV) – quanto o cliente pegou emprestado.

- 📅 Número de parcelas (n) – quantas vezes vai pagar.

- 📈 Taxa de juros (i) – sempre uniformize! (ao mês, se o prazo for mensal).

- 🔢 Fórmula da prestação (PMT) –

💡 Passo 1: Calcular o valor da prestação

Esse é o ponto de partida.

Vamos usar um exemplo completo:

Exemplo:

Um cliente financiou R$ 10.000,00 para pagar em 6 parcelas mensais com juros de 2% ao mês pelo Sistema Price.

Calcule o valor da prestação mensal.

Passo 1 — Aplicar a fórmula:

✅ Valor da prestação: R$ 1.785,30 (fixa todo mês).

💡 Passo 2: Calcular os juros do 1º mês

Os juros do primeiro mês são calculados sobre o valor total do empréstimo:

💡 Passo 3: Calcular a amortização do 1º mês

Lembra da relação:

Amortização = PMT – Juros

💡 Passo 4: Atualizar o saldo devedor

💡 Passo 5: Repetir o processo até quitar o saldo

Vamos montar a tabela resumida até o final:

| Parcela | Saldo Devedor Anterior | Juros (2%) | Amortização | Prestação (PMT) | Saldo Final |

| 1 | 10.000,00 | 200,00 | 1.585,30 | 1.785,30 | 8.414,70 |

| 2 | 8.414,70 | 168,29 | 1.617,01 | 1.785,30 | 6.797,69 |

| 3 | 6.797,69 | 135,95 | 1.649,35 | 1.785,30 | 5.148,34 |

| 4 | 5.148,34 | 102,97 | 1.682,33 | 1.785,30 | 3.466,01 |

| 5 | 3.466,01 | 69,32 | 1.715,98 | 1.785,30 | 1.750,03 |

| 6 | 1.750,03 | 35,00 | 1.750,30 | 1.785,30 | 0,00 |

🧠 O que você deve observar nessa tabela:

- A prestação (R$ 1.785,30) é constante.

- Os juros vão caindo mês a mês.

- A amortização vai subindo.

- E no final o saldo devedor chega a zero, como esperado.

📌 Passo 6: Revisando a lógica

Vamos entender de novo o que acontece:

- No início, a dívida é alta → os juros também são altos.

- Conforme você paga, o saldo devedor cai → os juros diminuem.

- A diferença (a parte da parcela que “sobra”) vira amortização.

Ou seja, você paga o mesmo valor todo mês, mas vai devendo cada vez menos.

É por isso que o sistema é tão usado em financiamentos de longo prazo, como casas e carros.

💬 Resumo do passo a passo:

- Use a fórmula do PMT pra achar o valor da parcela.

- Calcule os juros sobre o saldo anterior.

- Subtraia os juros da parcela pra achar a amortização.

- Subtraia a amortização do saldo devedor pra achar o novo saldo.

- Repita até zerar a dívida.

🧾 Dica prática de memorização

Um jeito fácil de lembrar da fórmula da PMT é o “copo de refrigerante”:

- O valor presente (PV) é o “líquido”.

- A taxa (i) é o “gás”.

- O número de parcelas (n) é o “tempo que o gás dura”.

Quanto mais tempo, mais o gás se espalha — e o valor da parcela fica mais equilibrado ao longo do tempo. 😄

Exercício de Concurso Público Resolvido

Vamos resolver um exercício para consolidar o que você aprendeu”

Exercício — Um cliente tomou R$ 5.000,00 emprestados pelo Sistema Price para pagar em 8 parcelas mensais. A taxa de juros é de 1,5% ao mês.

Calcule:

a) o valor da prestação mensal (PMT);

b) quanto foi pago de juros na 3ª parcela;

c) qual o saldo devedor após o pagamento da 5ª parcela.

✅ Resolução — raciocínio primeiro

Para a resolução deste exercício, foi considerado duas casas após a virgulas para simplificar os cálculos.

No Sistema Price:

- a parcela (PMT) é fixa e dada por:

onde PV = 5000, i = 0,015 e n = 8.

Vamos calcular o PMT, montar os primeiros meses da tabela (juros, amortização, saldo) e então responder (b) e (c).

1) Calcular a prestação (PMT)

Passos detalhados:

- Calcule

=

=

- Calcule o numerador

- Substitua na fórmula

Apresentando em reais e centavos (arredondando para 2 casas):

PMT = R$ 667,60

2) Montar os primeiros meses da tabela (usar PMT com precisão interna)

A lógica mensal:

- Juros do mês = saldo anterior × i

- Amortização = PMT − juros

- Novo saldo = saldo anterior − amortização

Mês 0 (inicial): saldo = R$ 5.000,00

Mês 1

- Juros1 = 5.000 × 0,015 = 75,00

- Amortização1 = PMT − juros = 667,60 − 75,00 ≈ 592,60

- Saldo após 1ª = 5.000 − 592,60 ≈ 4.407,40

Mês 2

- Juros2 = 4.407,40× 0,015 = 66,11

- Amortização2 = PMT − juros = 667,60 – 66,11 ≈ 601,49

- Saldo após 2ª = 4.407.40 – 601,49 ≈ 3.805,91

Mês 3

- Juros3 = 3.805,91 × 0,015 = 57,09

- Amortização3 = PMT − juros = 667,60 – 57,09 ≈ 610,51

- Saldo após 3ª = 3.805,91 – 610,51 ≈ 3.195,40

Mês 4

- Juros4 = 3,191,40 × 0,015 = 47,93

- Amortização4 = PMT − juros = 667,60 – 47,93 ≈ 619,67

- Saldo após 4ª = 3,191,40 – 619,67 ≈ 2.571,73

Mês 5

- Juros5 = 2.571,73 × 0,015 = 38,58

- Amortização5 = PMT − juros = 667,60 – 38,58 ≈ 629,02

- Saldo após 5ª = 2.571,73 – 629,02 ≈ 1.942,71

(Continuando até o mês 8 a dívida zera — checagem final: depois da 8ª parcela o saldo é praticamente zero.)

3) Respostas (comentário rápido)

a) Prestação mensal (PMT):

R$ 667,60

b) Juros pagos na 3ª parcela: usamos Juros3_33 calculado acima:

R$ 57,09

c) Saldo devedor após a 5ª parcela: conforme o cálculo do mês 5:

R$ 1.942,71

💡 Dicas para a prova

- Ao calcular juros mensais, não arredonde até o final; arredonde apenas ao mostrar o resultado (centavos). Isso evita erros por acumulação.

- Se a questão pede “valor aproximado”, mantenha 2 casas decimais, mas saiba que a banca aceita pequenas variações (±1 centavo) dependendo do método de arredondamento.

- Identificou “parcelas iguais”? Pense imediatamente em Price — a fórmula do PMT resolve a maior parte das questões.

📈 Dicas para acertar questões de Sistema Price em Concurso Público

Beleza, você já entendeu toda a teoria: sabe o que é a Tabela Price, conhece a fórmula, viu como calcular juros, amortização e saldo.

Mas na hora da prova… o tempo é curto ⏱️ e o examinador adora testar se você realmente entendeu o conceito.

Então, se liga nessas dicas práticas e diretas que vão te ajudar a acertar mesmo sob pressão.

💡 Identifique o sistema logo de cara

Antes de fazer qualquer conta, leia o enunciado com calma.

Se ele falar algo do tipo:

- “as prestações são fixas”, ou

- “as parcelas mensais são de mesmo valor”,

➡️ já marca mentalmente: Sistema Price.

Se, em vez disso, disser “as amortizações são iguais”, aí é SAC.

Simples assim.

Muita gente erra só por não reconhecer o sistema usado.

🧮 Faça o cálculo da PMT primeiro

Mesmo que a questão não peça explicitamente, sempre comece calculando o valor da prestação (PMT).

Por quê?

Porque a partir dela você consegue encontrar juros, amortização e saldo devedor de qualquer mês.

Tudo gira em torno da PMT.

👉 Sem PMT = sem progresso.

💭 Entenda o comportamento das parcelas

Em vez de tentar decorar, pense assim:

| Mês | Juros | Amortização | Prestação |

| Início | Alto | Baixo | Igual |

| Meio | Médio | Médio | Igual |

| Fim | Baixo | Alto | Igual |

Ou seja:

- Juros caem ao longo do tempo;

- Amortização sobe;

- Prestação permanece igual.

📘 Resumo mental:

“No Price, os juros vão emagrecendo e a amortização vai engordando — mas a parcela continua de dieta (fixa).” 😄

⚠️ Evite arredondar cedo demais

Nas provas de matemática financeira, um erro comum é arredondar muito cedo.

Isso pode gerar diferenças pequenas, mas suficientes pra te tirar do gabarito.

💬 Regra de ouro:

Só arredonde no final, na última linha da tabela.

Se a questão permitir, use 4 casas decimais nos cálculos intermediários.

🧠 Quando a questão for conceitual (sem conta)

Nem sempre a banca quer conta.

Às vezes, ela quer interpretação.

Veja um exemplo clássico:

“Em um financiamento pelo sistema Price, o valor das amortizações:

(A) é constante;

(B) cresce ao longo do tempo;

(C) decresce ao longo do tempo;

(D) é igual ao valor da prestação.”

👉 Resposta: (B) Cresce ao longo do tempo.

💬 Dica: Se o enunciado mencionar “prestações iguais” e “amortização variável”, a resposta certa quase sempre envolve crescimento da amortização.

🔍 Compare com outros sistemas

As bancas adoram misturar SAC e Price na mesma prova.

Então, mantenha isso decorado:

| Sistema | Parcelas | Amortização | Juros |

| Price | Iguais | Crescente | Decrescente |

| SAC | Decrescentes | Iguais | Decrescentes |

| SAM | Crescentes | Crescentes | Decrescentes |

📘 Macete rápido:

“No Price, tudo é igual. No SAC, quem é igual é a amortização.”

💬 Use a tabela mental

Você não precisa decorar tabela nenhuma, mas saiba como os valores se comportam.

Por exemplo:

- Primeira parcela → juros altos → amortização pequena.

- Última parcela → juros baixos → amortização alta.

Se o enunciado disser que no 5º mês os juros foram maiores que no 6º, é verdade.

Mas se disser que os juros crescem com o tempo, é falso.

Essas afirmações lógicas são cobradas em provas teóricas de matemática financeira.

📘 Dica de ouro para concursos bancários (BB, Caixa, BNB…)

Essas bancas adoram cobrar o Sistema Price como parte da Matemática Financeira.

Elas pedem, por exemplo:

- O valor pago de juros até o mês 4;

- O valor amortizado até o mês 3;

- O saldo devedor após certo número de parcelas;

- Ou a taxa de juros, dada a prestação e o número de parcelas.

👉 Se você dominar a fórmula e o raciocínio da tabela, acerta todas.

👉 Quer praticar com mais questões sobre Tabela Price? Acesse o nosso Banco de Questões resolva quantos exercícios quiser para reforçar seus estudos!”